| 一般社団法人  |

| |

|

||||

|

|||||

| 一般社団法人 |

| |

|

||||

|

|||||

| この頁の趣旨は? | |

| 確定拠出年金(以下、DC)のメリットについては「私達のDC」の頁で説明してきましたが、この頁ではDC全般、及び選択制DCについて、世間で抱かれがちな誤解や懸念点について解説いたします。 特に、選択制DCについては「私達のDC」の頁でも触れたように、誇大なPRや、間違った解釈、データ検証の伴わない思い込みの様な批判も多いため、この頁できちんと整理いたします。 同時に、どの課題についても、社員へのライフプラン・投資教育の成否が深く関わってくることをご理解下さい。 |

|

| 一般的にDCに抱いている不安や懸念点は? | |

■60歳迄現金化できないのが欠点だ!? 「DCは公的年金の補完目的で税制優遇されている制度だけに、あくまで年金で受け取ることが前提です。でも、きちんとライフプラン研修を行えば“制約”という意識はなくなります」 そのためには「将来の準備のために今から幾ら位の準備が必要か?タンス預金(ゼロ金利)だったら?自分の考える運用とその期待利回りだったら?」と明確な目標を立てられなければなりません。 「今の定期預金程度ではとても老後に備えられそうもないが、自分が想定している手堅い運用でも、これだったら何とかなるじゃないか」と自分でメヤスが立てば初心者でもほとんどの人がコツコツと将来に備え出します。 私達はこんな実習を行っています。この段階になると、60歳まで下ろせない云々という懸念は受講者の頭から消えています。 但し、現役中は現金化できませんので、途中で必要となるお金と、年金作りのために固定していいお金とをきちんと使い分けて考える必要があります。 |

|

| ■うちの社員に投資なんて出来るのだろうか? 「大丈夫です。ほとんどの初心者が、毎月コツコツ堅実に将来に備え出しています。全然難しい話ではありません」。 経営者、加入者の双方とも、この課題が一番の不安材料です。 世間では投資というと、「相場を読んで、まとまったお金を一発ポンと株式に投資して儲けるつもりが大損に!」・・多くの人はこんなイメージを抱いています。 しかし、DCでは定期預金のような商品もあれば、低利ながら過去はほとんど直線的に推移してきた債券の投資信託も用意されています。ハイリスクでハイリターンを求めようという株式の投資信託だけではありません。 それから、DCは一発で投資するのではなく、毎月コツコツ積み立てて運用していく制度です。この一発投資と積立投資では考え方が全く違うのです。 積立の場合は、毎月買い付けているので相場が低迷している時期こそが好機なのです。 ですから、相場なんか読んでも意味がありません。基本的に放ったらかしが一番で、その間にたまたまリーマンショックの様な時期を通り越すと、知らない間にひと稼ぎしてくれます。一方、債券の投資信託を選べば、株式のような高い利回りは望めませんが、非常に安定した運用が期待されます。 そして、年金づくりのように長期で堅実に資産を育てる目的には積立投資が最適です。 単純明快で誰にでも出来、ストレスの溜まりにくいのが積立てです。努力何て要りません。というより努力のしようがないのが積立投資なのです。 そのような事実関係を、グラフ等を通して実際の市場で実感し、そのうえで、前項で触れた様にライフプランを立ててみると、初心者でも運用の不安は大幅に緩和されます。 |

|

| ■制度に加入するのに研修なんて必要? 「制度に加入するか否かよりも、将来の年金不安に備える社員教育だけは、これからの経営にとって不可欠な時代になってきたのではないでしょうか」。 今迄、中小企業退職金制度(中退共)や厚生年金基金など、どんな制度に加入しても、DCのように事業主に研修を義務付けるなんて聞いたことがありません。ですから「面倒な話」と負担に思うのも無理ありません。 しかし、色々な企業で管理職の人とた話し合ってみると、「ウチは中退共をやっている」とまでは言えるのですが、制度のしくみや、将来いくら位貰えそうなのか等、内容については誰も知りません。社員に至っては退職金制度があることすら知らない人もいます。当然、会社の制度への有難さなんて誰も意識していません。経営者も税金を納めるような感覚で掛金を支払い続けています。このように折角の退職金制度が人事制度として機能していないのが実態です。 しかし、これから年金がドンドン先細りしていくなかでマスコミに煽られながら社員は年々不安を高めていかざるを得ません。 会社がDCなんて入らずに、教育だけはきちんとしてやって、自分でiDeCoに加入させるようにしただけでも、社員の将来への安心感は断然違ってきます。 良い人材に長く留まってもらうためにも、これからの時代はこうした社員教育が企業の課題になっていくのではないでしょうか。制度よりも、最初に教育ありきです。 |

|

| 選択制DCについての懸念点は? | |

| ■「事業主の社会保険料負担が大幅に軽減できる」って本当? 「そこまで大幅な期待ができるしくみではありません。まして教育がきちんと出来なければ絵に描いた餅になってしまいます」。 選択制DCは、給与体系を変えて会社から掛金を拠出してもらい、結果的に掛金拠出分だけ給与支給額が減る仕組みです。支給額が減って標準報酬月額が下がれば、社会保険料の負担も下がります。 社会保険料は労使折半ですから、必然的に事業主の社会保険料負担も軽減されます。 売り手にとっては「福利厚生の充実」よりも「事業主の社会保険料負担の軽減」の方がずっと訴求力が高いので、経営者は「社会保険料を大幅に減らしませんか」と甘言されがちです。 しかし、実態はそれほどおいしい話にはなりません。社員1人が1等級さげても事業主の負担軽減はせいぜい年間に4万円弱から5万円台程度です。選択制DCの中心的なターゲットは数人~数十人規模の少人数の企業であり、そもそも大きな効果を期待することに無理があります。 事業主が掛金を負担しないでも、制度を導入することで毎月、管理料(事務費)も発生します。 また、それ以前の問題としてライフプランや投資教育が本当に効果を発揮し、社員がいまの給与を削ってでも将来に備えようとする自覚を喚起できなければ、自分の等級が下がるほどの掛金は中々出しません。 DCの最大の課題は大手企業も含めて“投資教育”と言われ続けてきましたが、その教育がなかなか思うように機能しません。今の世間一般の導入時研修の実態を見聞きすると、大半が絵に描いた餅に終わっているように思えてなりません。 コストダウン効果が出ないということで制度をやめてしまった企業の話も耳にします。 私共が積み上げてきた研修の実績では、加入者の大半が大なり小なり自分の負担で掛金を拠出しています。 それであっても、上記の管理料負担分位は相殺できる程度の副次的な効果と捉える話です。教育がきちんと出来さえすれば、少ない負担あるいは負担ナシで人材採用上の競合力を高め、将来に安心して社員に長く働いてもらうための制度を確保できる・・これがこの制度の本質です。 そして、社員の自立意識を喚起できる教育さえ伴えば、社員にとっても事業主にとっても、選択制DCは他の企業年金・退職金の制度ではとても期待できない効果を秘めた検討に値する制度と確信しています。 ■時間外手当等に不利にならないのか? 「どの運営管理機関も、不利が生じないような対処を当然ながらしています」。 選択制DCの場合は、社員が掛金拠出を選択すれば、そのぶんだけ給与支給額が少なくなります。しかし、拠出することで時間外手当や賞与等が減ってしまっては困ります。それでもメリットが得られるのか、逆に損になるのか解らなければ拠出なんてできません。 厚生労働省にDC導入の承認を得るためには従業員代表や労働組合の合意が必須ですが、損得が不明確ならば、合意すら取り付けにくくなります。 DCの引受け手である金融機関(運営管理機関)はどこも厚生労働省への規約承認申請にあたって、給与規程に一文を加え、時間外手当等の計算は拠出後の給与支給額ではなく、ライフプラン給付を含めた元々の金額で計算し、掛金の拠出によって影響されないようにしています。 しかし、こんな基本中の基本であるような実務の実態にもかかわらず「残業代に影響することが選択制DCのデメリット」などと発言したり、この頁の他の項で記すような裏付けのない論評や誤った解釈が非常に多いため、制度の導入に当たっては正確な情報の収集が求められます。 (補足)残業代や賞与にどの程度影響するのか? 「自己責任で拠出を選択する話なのだから、会社が残業代への配慮までする必要がない!」、こんな意見があったので、以前、影響の度合いを検証してみました。 「中小企業の賃金事情(東京産業労働局H27年度版)」を元に、平均年齢層の給与と賞与を元に、毎月2万円拠出した場合、上記の様な配慮をしなかったら損得どうなったかを検証してみました。 計算結果:この加入者は社会保険と税金の軽減で年間6.4万円ほどのメリットがありますが、一方で、時間外手当と賞与で年間8万円程度のデメリットが生じます。 条件次第で結果は大きく変わるでしょうが、これでは従業員代表の合意は取り付けられません。 ■加入者の将来の年金や各種社会保障に不利にならないのか? 「日本中で“不利になる”と思い込まれているようですが、この点は心配いりません。 当方の知る限りでは、この辺りの検証を行っていないケースが大半のようで、企業はなんの説明も受けないまま制度を導入しています。将来、トラブルを起こしかねず選択制DCの一番の検証課題です」。 選択制DCは、社員が拠出を選択した分だけ給与支給額が下がるので、それによって標準報酬月額の等級が下がると社会保険料が軽減されます。 そのかわり、将来の厚生年金の支給に当然影響がでてきます。 また、健康保険の傷病手当、育児介護休業手当、労災や雇用保険等の保険としての保障機能にも影響します。 2020年度の法改定に向けた社会保障審議会の協議でも、「メリットを相殺するもの」として「社会保険料が減少→それに対応して各制度の保険給付の額も減少/特に厚生年金など長期間にわたって給付がなされる制度ほどその影響は大きい」と断言しています。 売り手がきちんと説明することは絶対に必要ですが、こうした審議・評価する人たちも、実務の実態をきちんと確認し、事実関係をデータで検証したうえで裏付けのある発言して欲しいものです。 ここでは、当方が検証した結論を要約してお伝えします。 「中小企業の賃金事情(東京産業労働局)」のモデルケース(新卒が定年まで在籍したらどのような給与体系になっているかのモデル)で検証してみます。 Aさんは、大卒で現在35歳、毎月の掛金を2万円として、60歳の誕生日で定年退職、DCは65歳まで据置運用し、年金生活に入る65歳から25年間でDCを取り崩すと仮定します。 (1)AさんはDCに加入することで毎年3.7万円、生涯で92万円程、年金受給額が減少します。 細かな前提条件は省略しますが、Aさんの将来の厚生年金の受給額は、DCに加入しない場合は約117.4万円、加入した場合約113.7万円で、加入することで年間3.7万円ほど少なくなります。 大した差ではないように思えますが、老後25年間では年金原資が92万円位減少します(もし、毎年1%で運用しながら取崩していくらば減少額は82万円位で済みます)。 (2)Aさんは35歳から60歳迄で社会保険料と課税の負担が172万円程軽減します。 当初は、社会保険料と課税の軽減効果で毎月1.5万円程度の負担で2万円を積み立てていくことになりますが、年齢が高くなると給与や税率が大きくなるので1.3万円台の負担で2万円を積立てられるような時期がでてきます。 30歳で結婚し翌年出産し、以降の子供の成長を考慮したうえで、35歳から60歳迄の各年の社会保険料・税金の軽減額を合計すると約172万円。 つまり、全く運用しないで現金のまま放置しても、差益が172万円位出ることになります。 もし現役中は2%程度(過去数十年間、ほぼ直線的に推移した日本債券市場の実績程度)で運用し、60歳から65歳迄の据置期間は1.5%で運用したら65歳での差益は400万円強に。 もし、現役が3%(機関投資家の代表格である企業年金連合会が外国債券に求めてきた長期利回り程度)で据置期間が1.5%なら差益は520万円強位になります。 若い人は、この程度の運用ではなかなか気が済みません。現役中を4.5%程度に考えると差益は740万円程度になってしまいます。 運用に高望みしないでも、DC加入による年金の減少分の92万円程度は余裕をもって、穴埋めしてしまいます。 以上は、どの年齢帯でシミュレーションしても同じような傾向になります。 (3)そのほかの社会保障機能も十分に補てん出来るはずです。 ここでは詳述しませんが、健康保険の傷病手当他、それぞれの最大日数での保障額を費やしたとしても、重度な障害者にでもならない限り、運用しないで現金のまま積み立てた場合の172万円位の差益でも補えてしまう程度です。 研修受講者は、多少なりとも運用することを前提としますので、将来の年金についても、社会保障についても、「関係ありませんね」と口を揃えます。 |

|

| DC導入の成否は、ライフプラン・運用教育がすべて! | |

これまでの各項の説明で、それぞれの課題や懸念の解消がライフプラン・資産運用教育と表裏一体の関係にあることがお解りいただけたことと思います。 ところで、企業がDCを検討するは「どの金融機関(運営管理機関)を選ぶか?」が最初のテーマとなります。 その際も「どんな教育をしてくれるのか?」が最終的な成否の決め手となります。 そこで、運営管理機関の選択という、避けて通れない課題を通して、DCにおける教育の果たす役割をご理解頂きこの頁のまとめとさせて頂きます。 |

|

| ■運営管理機関を選択するポイントは4つ! DCが2001年にスタートした当初は、企業から制度導入のコンサルを請け負い、企業の担当者と共に何社もの運営管理機関とコンペを行い、20~30項目にわたって、ヒアリング結果や各社からのPRのポイントを比較整理し最適業者を選ぶようなことをやっておりました。 しかし、経験を重ね、更に選択制DCのような制度に関わってくるなかで再整理してみると運営管理機関選択のポイントは非常にシンプルに絞られます。 要約するとポイントは以下の4項目となります。 (1)サービスは? (2)提供商品の良し悪しは? (3)管理費用は? (4)投資教育は? 以上を、選択制DCの立場を踏まえたうえでコメントします。 |

|

| (1)サービスについては、金融機関はどこも同じと思うべきです。 元来、DCはどの運営管理機関にとっても、儲けの薄いサービス商品で、かつ、少人数で非常にたくさんの企業に対応せざるをえないため、運営管理機関にきめ細かいフォローを期待すること自体無理な話です。サービスが悪いので〇〇生命から□□損保に乗り換えた等の話を聞きますが、結果は同じことです。 社会保険労務士や会計事務所等のように、日ごろから接点を持ち続け、問題があればいつでも相談し合えるような相手でもないと、こうした課題に対応するのは難しいというのが現実です |

|

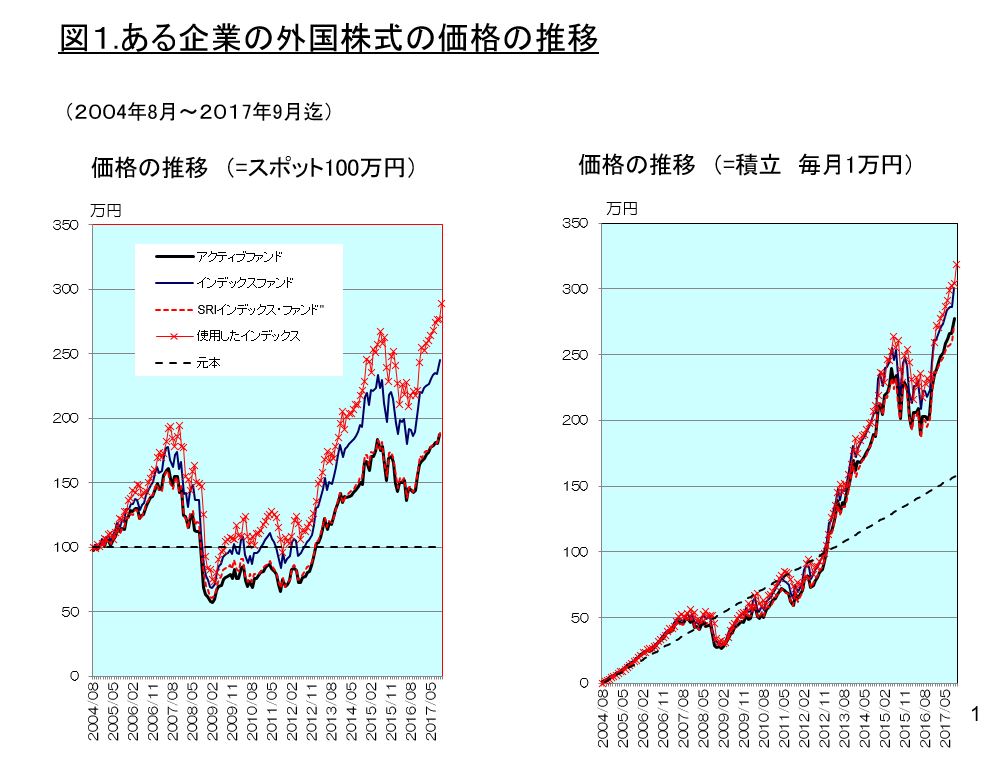

| (2)商品の運用成績の資料なんてDCのような積立運用ではあまり意味をなしません。 以下、日本中で見当違いをしていることが多いので少し立ち入ってご説明します。 ①プロが市場に勝てない。勝ち続けられない。 日経新聞の調査(2017年4月)では日本の投資信託の8割はインデックスファンドで占められています。 その理由は、プロが運用するアクティブファンドが、市場をそのまま買うインデックスファンドになかなか勝てないことと、頑張ったファンドもやがてはインデックスと同じレベルに落ち着いてしまうのが大方の現実だからです。 ですから、年金づくりのように長期で資産を育てていく運用では、目先の実績であれこれ商品の取捨選択を考えてもあまり意味をなしません。 ②積立は低迷している時期ほど好環境。 DCのように積立投資をする場合は、そんなことよりも遥かに大事な話があります。 積立投資は毎月コツコツと少額づつを買い付けて、口数(くちすう)という購入単位を積み立てていく運用です。(そして、累積された口数にその時の時価(1口当たりの価格)を掛けたものが残高となります)。 リーマンショックのように、市場が落ち込んでいる時は価格が安いので口数をたくさん増やせます。逆に「騰がった騰がった」と世間が喜んでいるときはあまりおいしくない時期ということになります。 ③積立だと運用の差があまり出ない。 図1はDCを導入したある大手企業のDC商品の価格推移です。左が一般的なグラフで、ある時期にを起点にその後の各々の商品の推移を示しています。いわゆる一発投資の実績を示したグラフです。それぞれの商品でかなりの差が出ていますが、大体どこの会社でもインデックスファンドが上位に位置付けています。 一方、右の図は積立投資をした場合のグラフです。商品間の差が殆ど見て取れません。 前に述べたように、運用成績の低かった商品は、価格が安いので口数を沢山買えた結果、運用のいいものとの差があまり出なかったということです。 DCを導入した色々な会社の商品を分析すると、特別に運用が低迷し続けている商品以外は大体このような結果になります。  ④積立の運用グラフが提供されない。 ところが、どの金融機関も積立投資の分析をしていません。 売り手も買い手も左の一発投資のグラフを見て運用状況を判断しています。ですから実態と関係ないグラフを見て商品の評価をしているというのが現実の姿です。 (しかも、その一発投資のグラフも、各々の商品がまとめて一緒に描かれているのではなく、1つづつ別々のグラフで示されるので、一発投資としての評価すらしにくい状態になっています)。 ⑤運用の成果は「どの商品を選ぶか」ではなく「どういう配分にするか」で決まり! 前述の図1で解るように積立投資の場合は、そもそもインデックスファンドと他の商品の差が出にくいのですから、商品の選択なんて大した話ではありません。そんなことよりも、内外の株や債券をどのように組み合わせるかということの方が遥かに重要です。例えば、「今は未だ若いので当分は株の比率を多くして利回りを重視するが、老後に近づいたら価格の変動を避けるために債券の割合を増やす」等、運用の成果の大半はこの資産配分で決まってしまいます。 ですから、商品の選択などよりも、積立投資の場合にどんな実績になっているのか、自分の場合どのような資産配分をするか、その配分で将来にどの程度の利回りが期待できるのか等についてどんな実践教育をやってくれるのか、そしてこれらの教育成果の元で、自分のライフプランをどう立てたらよいのか、今から幾ら位の準備をし始めたらよいのか、ということが解らなければ、年金不安に立ち向かう生活設計なんて立てようがありません。 このあたりにどこまで対応してくれるのかが最大のポイントです。 |

|

| (3)ランニング費用は? 選択制DCの場合は、教育さえきちんと出来れば10人、20人程度の企業でも、ほとんどの企業が管理費用程度は回収しています。 従って、ランニング費用の比較をしても意味がありません。費用の比較とは、即ち教育方法・実績の比較ということにほかなりません。 |

|

| (4)「どんな教育をしてくれるのか?」「実績は?」 中堅、大手企業でも資産の55%位が元本確保商品で放置されています(企業年金連合会「企業年金」2019年6月号、アンケート調査)。この傾向は2001年のDC施行時からほとんど改善されていません。 金融機関がDCの事業に参入した目的は信託報酬ビジネスです。大勢の人に投資信託を買ってもらわないと商売になりません。しかし思うように機能させることができないまま今日に至っております。 選択制DCは社員が主役の制度です。「将来に備えなければ」という意識を社員に喚起させる教育ができなければ、一部の社員のためだけの制度になってしまい、会社として制度を導入する意味がなくなってしまい、それだったらiDeCoでいいじゃないかということになってしまします。 「どういう教育をしてくれるのか?」「実績はどうなのか?」等をしっかり把握することがなにより大切です。 加入企業ごとに、その企業全体で加入者がどういう商品を幾ら位購入しているのかという集計資料が記録会社から毎月発行されていますので、こうした資料で実績を確認させてもらうのも一考です。 |

|

|

|

|

一般社団法人 確定拠出年金アドバイザリー協会〒105-0011 |

|

| このページのトップへ |