| 一般社団法人  |

| |

|

||||

|

|||||

| 一般社団法人 |

| |

|

||||

|

|||||

| この頁の主旨は | |

この頁では、まず一般的な確定拠出年金(以下、DCと略称します)の概要をザっとご説明してから私達が普及させているちょっと異質の、でも中小企業に急速に普及し続けているDCをご紹介します。 ▶制度の特徴 私達の普及させているこの制度は、一般に「選択制DC」と呼ばれ下記のような特徴を備えています。 (1)10人以下の少人数でも引き受けています。 (大半の金融機関は、採算上、少人数の企業は引き受けません) (2)事業主は少額の掛金負担でも(負担ナシでも)会社の制度として導入できます。 (一般的なDCは、会社の掛金負担なしでは加入できません) (3)従業員は、自由意志で掛金拠出を選択できます。 (労使併せて掛金最大枠(私達は5.4万円)迄、社員が自由に選択できます) (4)最優遇条件で将来に備えられます。 (社員負担分も非課税、社会保険料の負担外、運用中も支給時も税制優遇) ▶留意点 選択制DCは、自由度が高く、中小企業で使いやすい魅力定な制度です。私共は従来のDCも取扱いますが、経営者は躊躇なく選択制DCを選びます。 しかし一方で、選択制DCは、現実性に欠けた誇大なセールストークや、間違った解釈、データ検証の伴わない思い込みの様な批判も多々見聞きします。そこで、この頁では制度の概要を、そして「導入上の留意点」の頁では選択制DC(一般的なDCも含めて)を検討する際の留意点や上記の批判や懸念を払拭するための検証結果を記します。必ずお役に立つはずです。 |

|

| 従来の確定拠出年金 | |

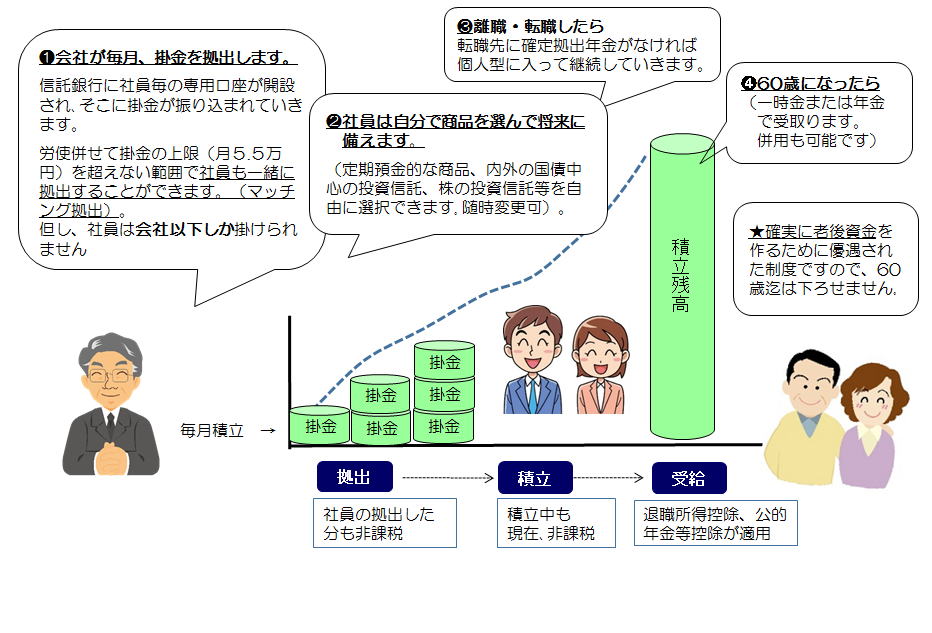

| 図1.一般的な確定拠出年金  確定拠出年金は、一般にDCと略称されています。Defined Contribution(拠出が確定)の頭文字を採ったものです。 DCは公的年金の補完を目的に2001年に施行されました。 会社の福利厚生制度として加入する「企業型」と、個人で加入する「個人型」とがあり、企業型は通常、金融機関(運営管理機関)を介して1件ごとに厚労省に申請し3ケ月位をかけて審査・承認を得て実施することになりますので、企業が運営管理機関に申し込んでから開始するまでに最短でも4、5ケ月は掛かります。 個人型は2017年より公募によってイデコ(iDeCo)の愛称が付けられています。iDeCoはindividualのDCの略称です。 iDeCoの特徴は後述するとして、まず、一般的な企業型DCのしくみを図1に示します 企業型DCも個人型DC(iDeCo)も基本的なしくみはほぼ同様です。 図1.で信託銀行に口座を設けているのは、信託銀行は銀行の資産と預金者の資産が完全に分別管理され、万一、信託銀行が破たんしても加入者のお金はその時の時価で守られているからです。 ■自分で運用して将来に備える制度です 信託銀行の自分の口座に預けられた掛金に対して、加入者は、金融機関が提供する20本前後の金融商品の中から、自分で商品を選んで将来に備えていきます。5年定期預金の様な利息は極めて低いが元本割れだけはしない商品(元本確保商品)から、国債を中心とした安定的な内外の債券の投資信託、ハイリスク・ハイリターンの株式の投資信託、そして、債券と株を組み合わせた投資信託など、色々な商品が用意されています。 ■確実に年金を作る目的で税制優遇された制度です DCは公的年金の補完が目的のため、税法で、色々優遇されています。 まず、掛金が非課税です。運用中も非課税、将来、一時金(一発受取り)や年金(運用しながら分割受取り))で受け取るときも退職所得控除や公的年金等控除が適用され、極めて有利に将来に備えられます。 そのかわり、途中でお金を引き出すことができません。あくまで確実に将来の年金を作るために優遇された制度です。 国の年金の補完目的の制度ですから、企業型DCは60歳未満の厚生年金の加入者、iDeCoは60歳未満の国民年金の加入者であることが加入の条件となります。 受取りの開始(掛金の積立期間の終了)は企業型は60歳以上の退職時。最長でも70歳で積立は終わりになります。 iDeCoの積立期間は最長で65歳迄となります。 ■企業型DCでも、社員も拠出できます。でも、幾らも掛けられません 企業型DCは、会社が掛金を拠出する制度です。当初は会社だけしか拠出できませんでした 現在はマッチング拠出といって、規約で定めれば会社だけでなく加入者も給与から天引きで掛金を拠出できるようになりました。掛金は非課税で、iDeCoのように管理料を自分で負担する必要がありませんので、非常に有利な制度です。 ただし、マッチング拠出は会社の拠出額以上には掛けられません。(国税庁は企業型DCを退職金制度の延長として捉えており「退職金制度なのに会社より社員の掛金の方が大きいなんてありえない」という見解によるものです)。 特に中小企業の場合は、会社の拠出額は少額な場合が多く、マッチング拠出で社員が上乗せしたくても幾らも掛けられないのが現実です。 それより何によりも会社が掛金を出せないとなれば、当然のことですが企業型DCには加入できません。こうした人は個人でiDeCoを活用することになります。 iDeCoは今迄、企業型DCと併用して加入することが非常に難しかったのですが、2020年の法改定で規制が緩和されました(但しマッチング拠出とiDeCoの併用は認められていません)。 ■「会社が掛金を負担出来なくても企業型DCに入れる」って、どういうこと? 掛金を上乗せしたい社員がマッチング拠出よりもずっと自由に、そしてiDeCoよりもずっと有利な条件で上乗せでき、しかも、会社が掛金を負担できない場合でも、会社の制度として実施できたらどうでしょう。これからご紹介するのはそんな制度で、選択制確定拠出年金(以下、選択制DC)と呼ばれている制度です。 |

|

| iDeCoと私達が普及させているDCとの違いは | |

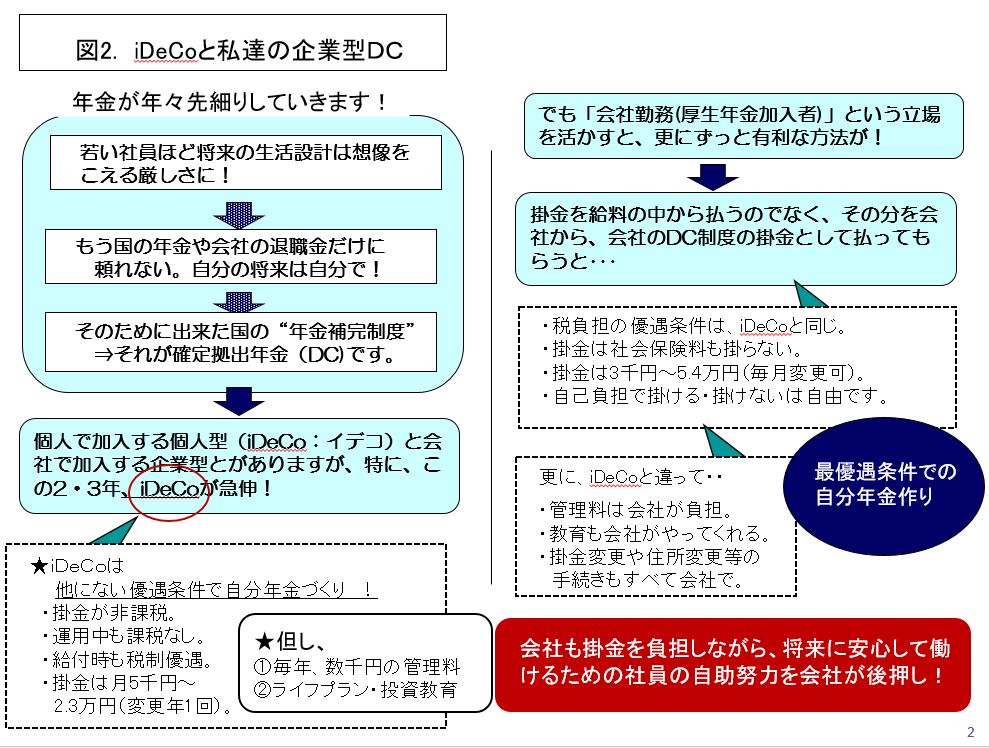

2017年の法改定で国が公的年金の補完目的の柱としてDCに注力しだして以来iDeCoも急速に普及し始めました。 最近は経営者から「iDeCoとどう違うのですか?」という質問が非常に多くなりました。 そこで、図2で、まず国の年金の先細りについて若干の補足をしたうえで、iDeCo、そして選択制DCへとご説明します。 ■年金2,000万円不足問題・・でも若年層の不足はその2倍にも! 厚労省は30年後を目指し、厚生年金を2割、国民年金を3割目減りさせていきます。 そのような中で、2019年6月、金融庁が発表した「老後は2,000万円位不足する」というレポートで日本中が大騒ぎになりました。しかしあの数字は「将来の年金の目減りは考慮しないで、今の時点で既にこういう状態です}という話です。今後の年金行政を加味して試算すると、今の若い人はこの2倍位の不足になってしまいます。 一方、旧くから中小企業に圧倒的に普及してきた中小企業退職金制度が、今の予定利率で約束している平均的な退職金は、40年フル勤務して500万円程度に過ぎず、これだけではとても不足を補填できません。(平均掛金は月9千円。40年間いまの予定利率1%で運用した場合の積立額は約500万円です)。 ■でも大丈夫です。必ず対処できます! 若い人は老後に向けて十分な時間があります。 今の定期預金では、とても世間並みの老後は望めませんが、過去数十年ほとんど直線的に推移していた日本債券、それに準ずる外国債券の投資信託等でほぼ放ったらかしにする程度でも、若い人は何とかなってしまいます。 努力なんて要りません。将来のライフプランをちょとだけ考えて、毎月少額を積立てていくだけで、みんな老後に備えられてしまいます。 そして、その毎月の負担を税制優遇措置等で軽くする。それがiDeCoです。 ■iDeCoは中々の優れもの、でも大きな課題も 図2で示すように、iDeCoは非常に有利な年金作りの制度です。 2017年より、20歳から59歳迄の全国民が加入できるようになりました。 でも、課題も抱えています。 毎年、数千円の管理費用を自分で負担しなければなりません。ほぼゼロ金利のいまの元本確保型商品確保商品では、非課税効果を考慮にいれても足を出しかねません。 この課題を堅実に乗り越えるためには教育が不可欠です。でも、iDeCoの場合、この教育がほとんど皆無状態です。 金融機関がら渡されるテキストを読んだ位では、実践知識はほとんど得られません。 結局、iDeCoという非常に優れた制度も、残念ながらほとんど活かされず仕舞いのままになっています。 ■最優遇条件で将来に備えられるDC! ところで、このiDeCoの掛金は、毎月支給された給与から支払っています。 さてここで、この掛金の支払い方を、ちょっと変えてみることにしましょう。 掛金を給与の中から拠出するのではなく、予め給与から切り離して(給与はその分だけ少なくなります)給与とは無関係に会社のDCの掛金として会社から支払ってもらうようにしたらどういうことになるのでしょう。 もし会社が、何にがしかの掛金を負担してくれるならば、その分も含めて、すべてが会社からの掛金拠出となります。 マッチング拠出の様に会社の方が多いか少ないかなんてもう関係ありません。だって、社員の負担分も併せて全部会社から出しているのですから。 従って、労使併せて最大5.5万円(私達の場合は事務処理を簡素化するために上限を5.4万円)まで自由に掛けられることになります。 掛金は給与ではありませんので、当然社会保険料の対象から外されます。一般的に、税金よりも社会保険料の方が2倍半位大きいので、大きな負担減になります。 もし、残業代、諸手当を含め35万円貰っている人が、2万円をDC掛金に回した場合、給与支給額は33万円となります。年間の賞与を20万円×2回として試算すると、自分が負担した掛金分は税金、社会保険料が掛らないので、DCに毎月2万円拠出した場合、実際には1.5万円位の負担で済んでしまうことになります。 また、会社の制度なので、管理費用は会社が負担してくれます。 一番肝心な教育も確定拠出年金法で定められた義務として会社が実施してくれます。 ですから、社員にとって、これ以上望めない条件で自分年金作りができることになります。 将来の安心のための社員の自助努力を会社が後押ししてくれる制度です。 会社が例え少額でも掛金負担を担ってくれれば、将来の生活設計の教育と相まって社員のモチベーションは一層高まります。 |

|

| では、一体どんな仕組み? | |

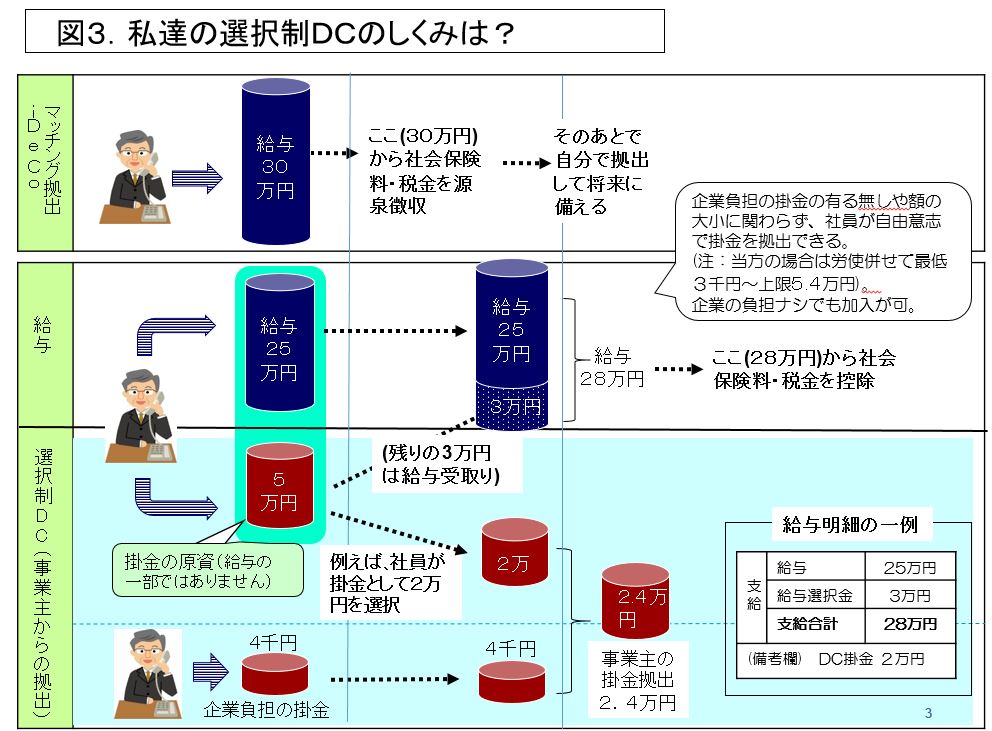

■マッチング拠出やiDeCoは年末調整で非課税に! はじめに、図3の上段で、企業型DCのマッチング拠出や個人型DC(いわゆるiDeCo)をサラッと再確認しておきましょう。 例えば、いま給与が30万円だとすると、30万円から社会保険料、税金が源泉徴収され、そのあとで掛金を拠出します。税金は年末調整で非課税になります。 ■では、私たちのDCは? 極めて単純な仕組みです。 図3のように、給与から例えば5万円を切り離し、5万円は給与とは何のかかわりもない単なる会社からDCの掛金原資として支給します(中小企業退職金制度の掛金を会社が拠出しているのと同じ話です)。この原資のことを一般的に「ライフプラン給付」とか「退職準備給付」などと呼称しています。 加入者は、この原資から掛けたい額だけDCに拠出します。残分は給与として受け取ります。拠出したくない人は、全額を給与として受け取るので従来の給与と全く同じ条件です。 このように、DCに掛けるか給与で受け取るかを社員が選択するので「選択制DC」と呼ばれています。単純にこれだけの制度です。 実際には、こんな手続きを毎月やっている訳ではありません。例えば給与が30万円で2万円拠出する場合は、「給与が25万円、拠出の残分(ライフプラン給付の残分)が3万円、従って今月の給与支給額は28万円」という計算(給与明細)をするだけです。 もっと、簡単な記載方法もあります。いずれの記載方法も労働局や税務署の了解済です。 ▶(補足)なぜ、全員の給与から一律に切り離す必要があるのか? Aさん、Bさんが同じ職位だとします。Aさんは1万円掛けました(給与とは無関係に会社から1万円拠出してもらった扱いです)。Bさんは限度枠一杯まで掛けました。そうすると同じ職位なのにAさんとBさんでは会社の待遇が違うことになってしまいます。 一方、確定拠出年金法では、加入するしないを選択しても良いが、加入しない人にも不公平にならないように代替措置を取るように定めています。 そこで全員の給与から、掛金の上限枠分を切り離し、これをライフプラン給付として会社から給付することで公平性を確保し、そのうえで、掛金に回すか、給与受取りとするかを選択させています。 図3では会社が4千円を負担してくれますので、(自私達の上限枠が労使併せて5.4万円なので)この場合のライフプラン給付は5万円と設定しています。 ところで、今迄、掛金にしなかった残分を「給与で受け取る」という表現をしてきましたが、正式には「前払退職金として受け取る」という表現になります。「前払退職金は年に4回以上は給与そのものとして扱う」ということになっていますので、ここでは「給与として受け取る」と表現してきました。なお、給与明細に「前払退職金」と書くと従業員に分かりづらいので厚労省の確認の元で「給与選択金」などの表現を使っています。 |

|

| 最後に、企業型DCの意義と選択性DCのポイント | |

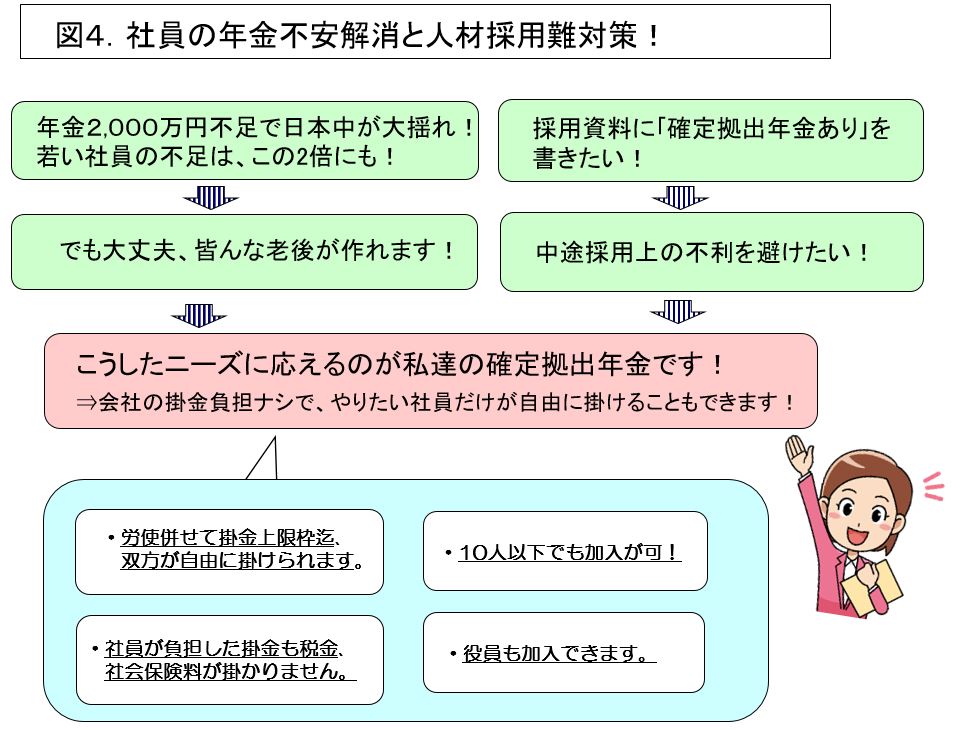

■これからの中途採用上、DCは避けて通れない検討課題に 図4に示すように、DCが企業で果たす役割は、「社員が将来に安心し、長く働いてもらえる環境づくり」と「人材採用上の不利の回避」です。 社員の年金不安の解消については、既にご説明した通りです。 ところで、日経産業地域研究所が2015年に20代前半の若い世代に行った「若者たちが最も望む日本の将来像」という意識調査では、ダントツ1位が「引退しても老後の不安がない社会」、更に「それが実現できる」と考える若者は1割にも満たないとのことでした。 将来を担う若い人たちが、年金に不安を抱き将来に夢をなくしているという現実の中で、国はDCを公的年金の補完の柱に位置付け注力していこうとしているだけに、人材採用の資料に「確定拠出年金あり」と記載したいとうニーズが高まってきました。 中小企業にとって、それ以上に大きいのは中途採用対策です。 2020年1月末現在で、正規雇用者の5人弱に1人が企業型DCに加入し、中小企業の加入者が年々急増しています。 前職からDCを持込んでくる転職希望者にとって、転職先にDCがあるか否かは大きな関心ごとです。なければiDeCoに加入して管理費や教育を含め全部自己負担で将来に備える必要があります。 企業としても、こうしたケースの受け皿をどうするかの検討だけは避けて通れない時代になってきた、ということではないでしょうか。 ■こうした企業ニーズに一番対応し易いのが選択制DC 選択制DCは、会社が少額の掛金負担でも、掛金を負担しないでも加入できることから、中小企業が入り易い制度です。 しかし、DCは厚生労働省への申請資料の作成等、金融機関側の作業負担が非常に大きい制度なので採算上、多くの金融機関は少人数の企業を引き受けません。 少人数の企業を引き受けているのは主に損保会社、証券会社等の一部に限られています。 これらの金融機関は、作業負担の軽減化のために最初に作った規約書(厚労省に申請する際に作成する制度実施上の規程書)の元で、保険代理店やFP,社会保険労務士等を介在させ、何百社、何千社の加入企業を集めて制度を普及させています(総合型の企業型DCと言われています)。 私達もそうした形態で10人未満の企業もお引き受けしております。 ■DCは役員も加入できます 中小企業の代表的な退職金制度である中小企業退職金制度、特定退職金共済制度は役員になった時点で解約することになりますが、公的年金の補完制度である企業型DCは、60歳未満の厚生年金被保険者であることが加入条件なので、役員でも加入できます。 役員の場合は節税効果が大きいので、年間の報酬が1,000万円前後の役員が毎月5.4万円拠出した場合、毎月の実際の負担は3.5万円程度で済んでしまうことになります。 |

|

|

|

|

一般社団法人 確定拠出年金アドバイザリー協会〒105-0011 |

|

| このページのトップへ |